RESEARCH2026.05

高ボラティリティ暗号資産でケリーを使う:実務における4分の1ケリーのキャリブレーション

なぜフルケリーを使う人がほとんどいないのか——そして実務でボラティリティ、相関、テールリスクをどうバランスさせるか。

→

ケリー基準の実践

“多くの人が投資で失敗するのは、勝てる戦略がないからではなく、ポジションサイジングとリスク管理を欠くからだ。”

ケリー比率 f* は70年にわたって使われてきました——カジノのブラックジャックや香港競馬から、債券王、ウォール街、そして暗号資産まで。F-Star はこれを資本・ファンド運用のモデルへと変えます。NovaMarket の公開トラックレコードを源泉とし、ケリー基準でサイジングし(デフォルトは分数ケリー、4分の1ケリー)、2つのサービスとして提供します——自己主導のアロケーション(ノンカストディアル、ウォレットから直接)と、オンチェーンのスマートコントラクト・カストディ(ファンドは設立準備中 · 少額テスト)。さらに、各分野におけるケリーの応用(それぞれ「物語+アルゴリズム」)も解説します。

ベッティングの叡智 · ケリーの公式・70年史

ケリーを使え——ただしハーフケリー以下で。人は常に自分のエッジを過大評価するからだ。

F* はこの公式にちなんで名付けられた——F-Star の規律はすべて、この半行から始まる

ケリー基準は、1956年にベル研究所の John Larry Kelly Jr. によって発表されました。勝率とオッズが与えられたとき、f* は資産の長期的な成長率を最大化するベット比率です——これこそが F-Star の名の由来であり、本暗号資産アロケーションサービスの核心です。

「賭けるべき最適な比率とは、資産の対数の期待値を最大化するものである。」 —— J. L. Kelly Jr., 1956年

F-Star はこの数式をコードに変えます。`lib/kelly-formulas.ts` は本書の各公式を実装し、`lib/kelly.ts` は単一資産のケリーをマルチ戦略ポートフォリオへと一般化し、リスクキャップ付きの4分の1ケリーをデフォルトとします。長期的な生存のために成長を少し譲る——それが F-Star 暗号資産アロケーションサービスのデフォルトの規律です。

ベル研究所からウォール街まで——ひとつの公式、世代を超えて変わらぬ助言。

賭けるべき最適な比率とは、資産の対数の期待値を最大化するものである。

ケリーを使え——ただしハーフケリー以下で。人は常に自分のエッジを過大評価するからだ。

私の2%ルールは、ブラックジャックで学んだものだ。

集中投資は分散に勝る——強い確信、大きなポジション。これこそケリーの公式が教えることだ。

多くの人が投資で失敗するのは、勝てる戦略がないからではなく、ポジションサイジングとリスク管理を欠くからだ。

過信こそがケリーの公式の最大の敵であり、あらゆる過剰ベットはそこから生まれる。

フルケリーは数学的には最適だが心理的には致命的だ。4分の1ケリーは、生涯守り続けられる規律である。

複利の速さよりも、その向きのほうが重要である。

いかに勝つか、ではない。いかに破産しないか、である。

各応用は「物語+アルゴリズム(公式とコード)」です。最後のひとつが要点:F-Star 上に構築されたノンカストディアルな暗号資産アロケーションサービスです。

70年にわたるケリーの規律を、あなたの暗号資産に活かす——ノンカストディアル、セルフサービス、規律第一。

NovaMarket の公開トラックレコードを源泉とし、マルチ戦略ケリー、デフォルトは4分の1ケリー。

リスクキャップと分散——成長より先に、破産しないことを考える。

F-Star はあなたの資産を一切預かりません。ウォレットを接続し、自ら署名して執行します。

アロケーション、ポジション、損益、償還のすべてがオンチェーン——Arbitrum Sepolia テストネット。

プロトコル設計、コントラクト監査、Policy 開発ガイド

なぜフルケリーを使う人がほとんどいないのか——そして実務でボラティリティ、相関、テールリスクをどうバランスさせるか。

2026年上半期に進化するステーブルコイン利回り構造のクロスセクション分析。

過去半年にわたる L2 間のステーブルコインと ETH のフローを追跡する。

NovaMarket の戦略を選び、F-Star にケリー基準でサイジングさせ、あなたのウォレットから自ら執行する。少し譲って、長期的な生存を得る——それが70年にわたるケリーの最も重要な教訓です。

ノンカストディアル · テストネット(Arbitrum Sepolia) · 投資助言でもリターンの約束でもありません。

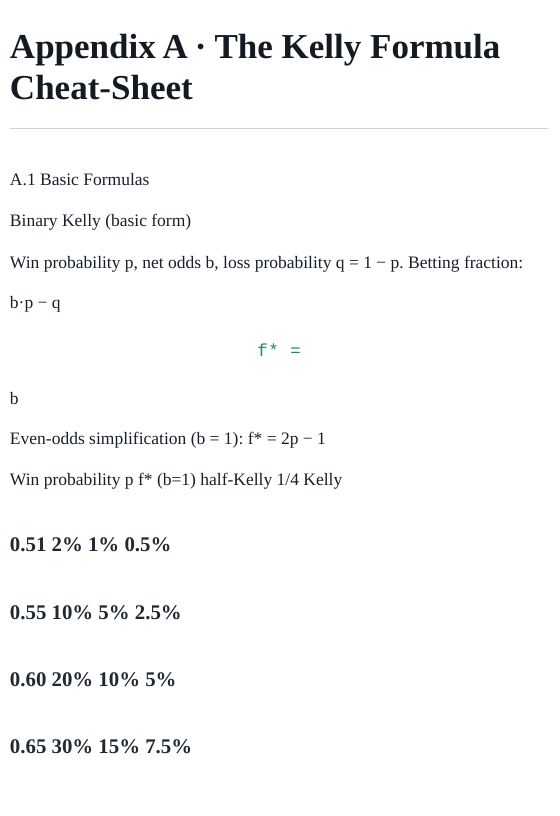

f* = (b·p − q) / b